- 发布日期:2025-06-29 06:59 点击次数:74

专题:2024成本商场盘货

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

每经记者|肖芮冬 每经剪辑|赵云

6月27日,商场全天冲高回落,三大指数涨跌不一。规模收盘,沪指跌0.7%,深成指涨0.34%,创业板指涨0.47%。

板块方面,有色金属、铜缆高速贯穿、CPO、多元金融等板块涨幅居前,银行、油气、跨境支付、白酒等板块跌幅居前。

全商场超3300只个股高潮。沪深两市全天成交额1.54万亿元,较上个走动日缩量421亿。

自本周三以来,A股成交额已一语气3天保抓在1.6万亿元傍边。

研讨到当下正好月末与季度末,这一级别的量能其实安若泰山,也令商场不对显得蔼然了不少。

盘面来看,三大指数涨跌不一,上证指数领跌,而深证成指、创业板指偏强。

这主如若因为,对沪指进展影响较大的银行、保障以及部分成利股,今天集体退换,银行板块无一家收涨。另一边,算力产业链及有色金属等标的异动走强。

都说“金融搭台,题材唱戏”,但问题来了:

当大金融里面出现分化“拆台”迹象,偏“保守”的银行、保障走弱,而证券、多元金融(非银金融)等代表“激进”的一侧相对偏强,会对商场带来何种影响呢?

银行、红利股霎时走弱

规模收盘,银行板块在同花顺行业指数中跌幅居首;另据Wind数据,红利指数今天也在主要股指中跌幅居前。

据媒体报谈,对于银行板块霎时走弱,有分析示意,此前每年6月和7月是上市银行红利派发岑岭期,但本年银行派息日历彰着前置,相称是国有大行分成技术点往年大多是7月,本年则提前至4月至6月。因此,不抹杀有投资者获取红利后选拔卖出。

不外,在机构看来,由于险资、公募等机构投资者的长线成立需求仍有空间,资金面的波动或仅影响短期股价,臆度改日一段技术银行股皆备价值仍将延续。

中国星河证券研报合计,下半年银行业有望已矣量价险三成分共振,迎来事迹实践性改善,主要体面前:(1)财政货币政策协同指令银行加力信贷投放、优化信贷结构;(2)非对称降息下息差可控进程提高;(3)化债和地产政策加码激动对公钞票风险预期改善。

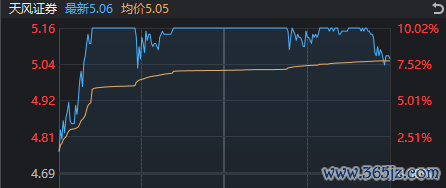

值得留意的是,跟着银行走弱,偏“进攻”一侧的多元金融、证券天然也有所回落,但盘中仍展现出较强韧性。

个股来看,全天成交额约116亿元的天风证券,盘中反复开板、封板,恰是多空拉锯的一种具象化。

中信证券合计,近日中国东谈主民银行、国度发展改良委等六部门合并印发的《对于金融支抓提振和扩大消耗的带领意见》有望提高证券公司投行业务景气度。在二级商场抓续向好,一级商场快速复苏的配景下,券商板块具备较强高潮后劲,重心保举境外业求实力较强、投行业务保抓高出的证券公司。

算力硬件、有色金属领涨

相较大金融的“纠结”分化,其他领涨板块今天的进展更为干脆。

1)有色金属

据报谈,在好意思元走弱的刺激下,国际有色金属价钱全面上扬,国内有色金属期货价钱也奴隶高潮。当天沪铜期货主力合约温和80000元,创2个半月来新高,国际铜、铝合金、沪锡、沪锌等主力合约也纷纷放量高潮。

国联民生证券指出,2025年一季度基金对有色金属板块成立比例环比缓助1.07个百分点至4.59%,铜、黄金和铝成为增配重心品种。多重成分催化金价高潮,白银有望迎来补涨;稀土供需方式边缘改善,出口束缚催化政策价值缓助;顺周期铜铝基本面撑抓较强,景气进取值得期待。在刻下经济方式不笃定性仍存的配景下,还是看好有色金属板块的投资契机。

2)算力产业链

隔夜英伟达股价再创收盘历史新高,市值达到约3.77万亿好意思元,稀疏市值3.66万亿好意思元的微软,重夺内行最高市值宝座。受此影响,近期本就处于高潮趋势的铜缆、CPO等板块也迎来爆发。

星河证券合计,瞻望下半年,面前时点为AI预期的底部区域,AI算力产业链预期会持续复苏,带来新一轮的投资机遇。包括算力AI产业链边缘改善,卫星互联网+量子科技方兴未已,具体子板块表面前运营商、光通讯、卫星互联网及量子科技等方面。

国元证券指出,提议关怀算力产业链,数据中心所需基础硬件需求的抓续上调,强化数据中心硬件商场的彭胀节律预期,互连硬件的国外需求可进取映射至国内通讯器件供应商。刻下行将干预中报的事迹露馅期,关怀具事迹笃定性的国外硬件链。

其他板块中,昨日在商场震憾之际霎时反抽的油气设备板块,全天走弱;受小米YU7订单超预期刺激影响,小米汽车见识盘初权贵高开,但随后抓续回落。

有不雅点合计,面前商场格调仍以轮动为主,玩忽上,仍可在一些热门板块回退换理的经过中寻找低吸契机。

封面图片起头:图片起头:视觉中国-VCG41N1402492790

新浪声明:此音书系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之目的,并不料味着赞同其不雅点或证明其形色。著作内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:刘万里 SF014

- 江苏明确:新动力车可在谷价时充电,峰价时给电网放电赚差价2025-08-29

- 苏州中学教师集团扩容2025-08-28

- 产假社保补贴不错与其他补贴同期享受吗?2025-08-27

- 金价还会跌吗?2025-08-26

- 国金证券:赐与隆基绿能买入评级2025-08-25

- 考订时长约70分钟!宽绰明星装备、新式装备将初度亮相2025-08-23